新闻动态

News 您当前的位置:

您当前的位置:本周培训:解读2020版《关于审理民间借贷案件适用法律若干问题的规定》

发布时间:2020-09-012020年8月31日,每周一内部培训开展。本次培训专题解读修改后的《关于审理民间借贷案件适用法律若干问题的规定》,由后明月实习律师主讲,课程通过法条全文、修改对照以及理解适用的方式讲授。

最高人民法院此次修改“规定”,语言文字变动,部分内涵和外延也发生了一定的变化。

2020年8月20日最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(“《民间借贷司法解释》”),本次修订是为了配合落实《民法典》680条“禁止高利放贷,借款的利率不得违反国家有关规定。”

新版“规定”第五条:人民法院立案后,发现民间借贷行为本身涉嫌非法集资等犯罪的,应当裁定驳回起诉,并将涉嫌非法集资等犯罪的线索、材料移送公安或者检察机关。

公安或者检察机关不予立案,或者立案侦查后撤销案件,或者检察机关作出不起诉决定,或者经人民法院生效判决认定不构成非法集资等犯罪,当事人又以同一事实向人民法院提起诉讼的,人民法院应予受理。

“等”,这也体现了目前国家打击以民间借贷为外衣的套路贷诈骗行为以及违规非法放贷扰乱金融市场秩序行为的意志。实际上2018年《最高人民法院关于依法妥善审理民间借贷案件的通知》中已经明确规定发现民间借贷行为涉嫌套路贷等诈骗犯罪行为的进行移送。2019年7月,最高人民法院与最高人民检察院、公安部、司法部联合制定了《关于办理非法放贷刑事案件若干问题的意见》也规定了违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,以非法经营罪定罪处罚。因此,此次修订则是对上述规定的整合和回应,扩大了人民法院犯罪线索移送范围,增强了刑事制裁的力度。

新版“规定”第九条:自然人之间的借款合同具有下列情形之一的,可以视为合同成立:

(一)以现金支付的,自借款人收到借款时;

(二)以银行转账、网上电子汇款等形式支付的,自资金到达借款人账户时;

(三)以票据交付的,自借款人依法取得票据权利时;

(四)出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;

(五)出借人以与借款人约定的其他方式提供借款并实际履行完成时。

明确了:借款交付的,合同成立,但若存在合同无效情形的,仍将被认定为无效。

《民法典》第502条规定依法成立的合同,自成立时生效,但是法律另有规定或者当事人另有约定的除外。因此,当事人对借款合同生效无特别约定的,成立之时也就是生效之时。

删除了通过网络贷款平台支付借款的方式。第22条保留了通过网络贷款平台进行民间借贷的模式,因此该项中的“等”实际上包括了通过网络贷款平台的支付方式,只是淡化了此种方式表明一种趋势。

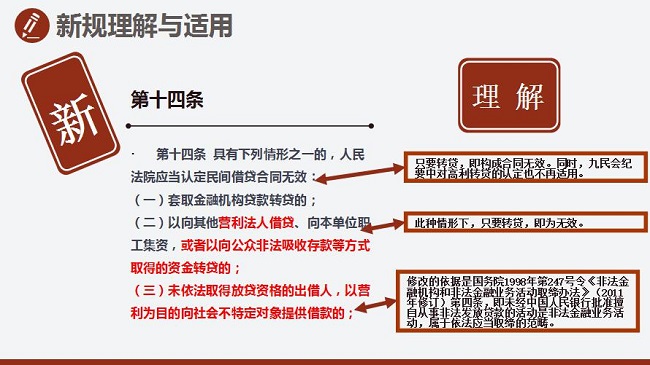

新版“规定”第十四条对人民法院认定民间借贷合同无效的情况做了一定修改:

具有下列情形之一的,人民法院应当认定民间借贷合同无效:

(一)套取金融机构贷款转贷的;

(二)以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的;

(三)未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的;

(四)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(五)违反法律、行政法规强制性规定的;

(六)违背公序良俗的。

首先,删除了“借款人事先知道或者应当知道”。原“规定”第(一)项“套贷并转贷”和第(二)项“借款或集资后转贷”,都需要“借款人事先知道或者应当知道”这一条件,民间借贷合同才会被认定为无效,而新版“规定”删除了“借款人知道”这一条件。

其次,增加了“向公众非法吸收存款等方式取得的资金转贷”这一情形。

第三,增加了“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”这一条款。也就是最高院对“职业放贷人”下的定义。

原“规定”将“借款人知道”作为转贷模式下民间借贷合同无效的必要条件,但新版“规定”删除了这一条件。原来还存在着放贷人以“借款人事先不知道”为由,继续通过转贷套取利差牟利,现在民间借贷合同只要存在转贷模式就会被认定为无效,转贷模式失去了最后的保护伞。

新版“规定”第二十四条:当事人以订立买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理。当事人根据法庭审理情况变更诉讼请求的,人民法院应当准许。

按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以偿还债务。就拍卖所得的价款与应偿还借款本息之间的差额,借款人或者出借人有权主张返还或者补偿。

明为买卖实为借贷,到期债务人不能偿还,出借人以买卖合同提起诉讼的,2020修订版删除了此种情形下法官的释明义务,同时也删除了当事人拒绝变更诉请时人民法院裁定驳回起诉的规定,而是由当事人根据法庭审理情况变更诉讼请求,赋予当事人更多的自主选择权。这是与新的民事证据规则第53条保持一致。

新版“规定”二十六条:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

司法保护的年利率上限,从以年利率24%和36%为标志的“两线三区间”改为LPR的四倍,即中国人民银行授权全国银行间同业拆借中心每月发布的一年期贷款市场报价利率(LPR)的四倍。

新版“规定”二十九条:借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予支持;

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

民法典第676条是对逾期还款违约责任的规定“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”在当事人未约定逾期利率的情况下应当按照国家有关规定支付逾期利息,本次修订对于逾期还款的违约责任并未具体规定,后明月实习律师认为是此次修订的一个失误,需要最高院后续明确。在未明确之前个人认为,可按逾期之日一年期贷款市场报价利率(LPR)为标准支付逾期利息。

新版“规定”第三十条:出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

意味着超过国家保护的利息范围部分,即利息超过4倍一年期LPR利率的,不再作为自然债务保护。即便债务人自愿支付,债务人亦有权要求返还或用于冲抵合法有效的剩余本息。

此外,后明月实习律师还通过规范基础、司法解释及地方性司法文件补充描述合同欠款要求资金占用利息问题。

培训会议最后,茅主任对近期工作进行答疑以及对接下来的工作作出安排。并提醒说明该类条文需注意计算及讲授方式的趣味性。

新的一周,热爱学习的纬纶人在努力。

移动端

公众号

版权所有©安徽纬纶律师事务所 皖ICP备2021018877号-1